2023年8月10日,江苏无锡

2023年8月10日,在无锡举办的“2023中国汽车半导体新生态论坛”暨“第五届太湖创芯峰会”期间,由无锡市集成电路学会指导,至顶科技、至顶智库、芯榜、亚太芯谷科技研究院联合发布《2023年全球智能汽车产业图谱》和《2023年全球智能汽车产业研究报告》。为政府部门、投资机构、行业从业者以及社会公众更好了解产业发展情况提供参考。

产业图谱

《2023年全球智能汽车产业图谱》主要分为智能驾驶(智能驾驶芯片、智能驾驶计算平台、智能驾驶尊龙凯时注册的解决方案、高精地图、摄像头、毫米波雷达、激光雷达);智能座舱(智能座舱芯片、智能座舱平台、车载语音交互、hud抬头显示);功率半导体(igbt 、sic);其他汽车半导体(mcu 、存储芯片、电源管理芯片);整车厂。图谱中涉及各领域全球代表企业,同时将其代表性产品或尊龙凯时注册的解决方案作相应展示。

以下为图谱示意图:

产业报告

《2023年全球智能汽车产业研究报告》从全球视角出发,对智能汽车产业概况、产业链(智能驾驶、智能座舱、车联网等)、产业趋势进行梳理,全面展现智能汽车产业发展情况。

以下为报告节选部分:

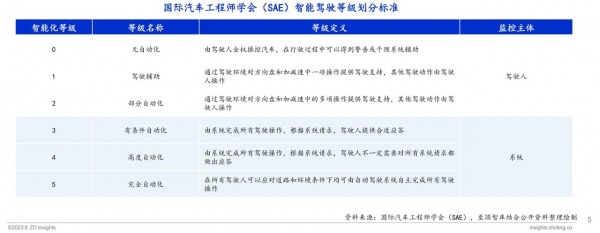

国际汽车工程师学会(sae)制定j3016智能驾驶分级标准,将智能驾驶技术分为l0-l5共六个等级。l1-l5级分别为驾驶辅助、部分自动化、有条件自动化、高度自动化、完全自动化。sae对分级的说明更加详细、描述更为严谨,且更好地预见智能驾驶汽车的发展趋势,因而sae分级成为全球多数国家和政府使用的标准,全球诸多汽车行业相关的企业也采用sae j3016对自身相关的产品进行技术定义。

自2020年以来,国内外出台多项政策持续推动智能驾驶产业发展。

从国外来看,2020年欧盟委员会发布《可持续与智能交通战略》,政策强调利用创新、数据和人工智能,实现智慧出行;英国交通部与商业、能源和产业战略部在2022年发布的《互联和自动出行2025:实现自动驾驶汽车的价值》,到2035年英国40%的新车将具备自动驾驶功能。

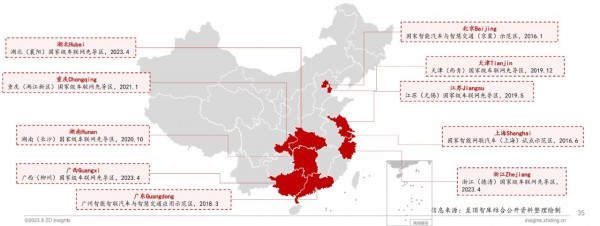

从国内来看,国家层面:2020年国家发改委、工信部等11部委发布《智能汽车创新发展战略》,提出到2025年,中国标准智能汽车的技术创新、产业生态、法规标准和网络安全体系基本形成;交通运输部、科学技术部在2022年发布《交通领域科技创新中长期发展规划纲要(2021—2035年)》,提出要促进道路自动驾驶技术研发与应用,突破融合感知、车路信息交互、智能计算平台等技术。地方层面:北京、上海、广州、江苏、浙江、四川等省市相继发布推动智能汽车产业发展的政策,支持高精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台、激光雷达等领域发展。

汽车电子电气架构有序迭代,域集中式架构是当前阶段发展的重点,中央集中式架构是未来发展方向。现阶段分布式架构已接近瓶颈,算力、传输速率均无法满足当前智能汽车的需求,(跨)域集中式架构应运而生。未来,集中化汽车e/e架构在汽车电子化浪潮之下已是大势所趋,中央计算平台成为整车的最高决策模块,统一对采集数据进行处理并指挥执行模块进行操作,从传统分布式处理逐步走向集中化、云化。

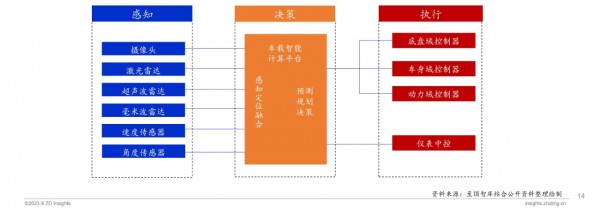

智能驾驶汽车围绕“感知、决策和执行”三大环节构建软硬件系统。感知环节:利用摄像头、激光雷达、毫米波雷达等传感器获取道路环境的信息,并对传感器数据进行处理,实现对车辆、行人等障碍物的识别以及对车道线、红绿灯等交通标识的检测;决策环节:车载智能计算平台是智能驾驶汽车的“大脑”,主要负责感知环节的识别融合任务,并处理海量数据和进行复杂的逻辑运算;执行环节:各类控制器接收决策系统输出的目标路径轨迹,通过一系列结合自身属性和外界物理因素的动力学计算,转换成对油门、刹车、转向的控制。

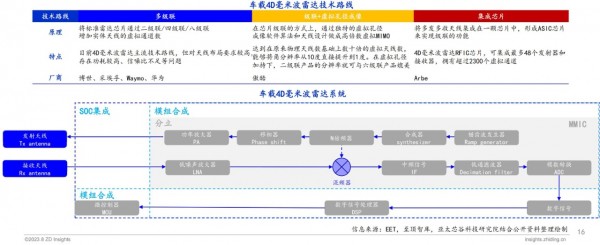

车载4d毫米波雷达具备高度探测、更高目标点云密度、更远探测距离、穿透性强等优势,正成为车载毫米波雷达的重点发展方向。4d毫米波雷达的技术路线主要分为三种,分别是多级联、级联 虚拟孔径成像技术以及集成芯片。

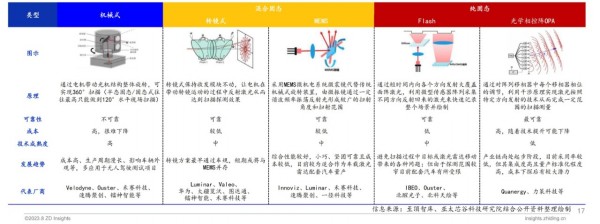

车载激光雷达是通过发射激光束、接收回波信号探测目标位置、反射强度等数据的雷达系统。其具备分辨率高、探测范围广、信息量丰富等优势,主要由发射系统、接收系统、信息处理系统和扫描系统组成。按照扫描方式可划分为机械式、混合固态、纯固态三种类型;混合固态分为转镜式和mems,纯固态分为光学相控阵opa和flash。转镜式和mems方案作为当前激光雷达市场的主流,光学相控阵opa未来有望在车载领域实现商用。

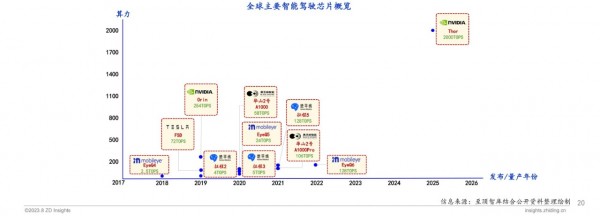

近年来,全球主要芯片厂商相继推出适用于不同等级的智能驾驶芯片,持续推动智能驾驶的发展。具体来看,mobileye智能驾驶芯片eyeq4、eyeq5、eyeq6适用于l2-l4驾驶等级;nvidia推出的orin芯片广泛应用在蔚来、理想、小鹏等主流品牌的相关车型中。thor属于nvidia推出的高性能芯片,芯片算力高达2000tops,计划于2025年开始量产。地平线于2019-2021年相继发布征程2、征程3及征程5芯片,征程系列芯片累计出货量已经突破350万片,已与超过20家国内与国际主流车企签下超过150款车型前装量产项目定点,已有50多款量产车型。

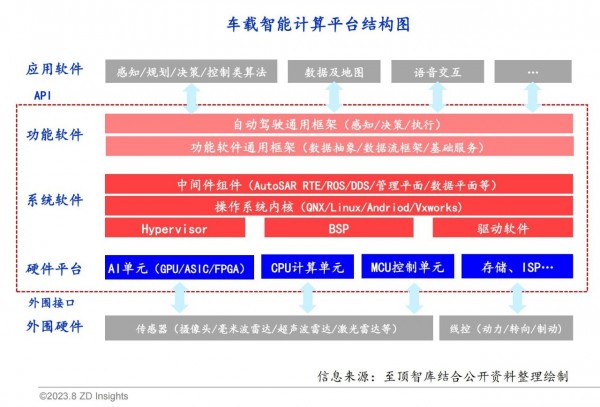

车载智能计算平台作为智能驾驶汽车的核心中枢,主要由“硬件平台 系统软件 功能软件”构成,其中硬件平台包括“cpu计算单元、ai单元(gpu、asic、fpga)、mcu控制单元、存储、isp”等硬件构成;系统软件由“硬件抽象层(hypervisor、bsp)、操作系统内核、中间件组件”构成;功能软件由“自动驾驶通用框架、功能软件通用框架”构成。

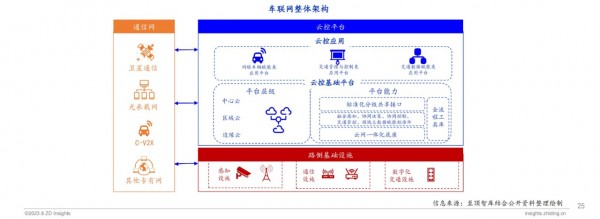

车联网主要是指车载设备通过无线通信技术,对信息网络平台中的所有车辆动态信息进行有效利用,在车辆运行中提供不同的功能服务。车联网主要涉及路侧基础设施、云控平台、通信网等部分,相关技术涵盖传感网络、卫星定位等,能够为车与车间距提供保障,降低车辆发生碰撞事故的几率,帮助车主实时导航,并通过与其它车辆和网络系统的通信,提高交通运行效率。

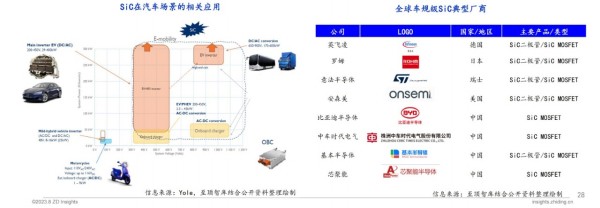

碳化硅(sic)具备禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特点。sic助力新能源汽车实现轻量化及降低损耗,增加汽车续航里程。从具体用途来看,sic主要用于汽车逆变器、车载充电机等方面。全球主要厂商如英飞凌、罗姆、意法半导体、比亚迪半导体推出包括sic二极管、sic mosfet等产品。特斯拉model 3作为率先采用sic功率器件的车型,随后丰田、比亚迪、蔚来等车型也相继采用,sic功率器件将成为汽车功率半导体的未来发展趋势。

目前主流智能驾驶汽车的智能驾驶芯片多采用英伟达orin芯片,相关车型也有采用地平线征程芯片;从智能座舱芯片来看,多数车型采用高通骁龙8155芯片;从传感器来看,摄像头、超声波雷达、毫米波雷达、激光雷达成为主流车型的标配,传感器整体数量达到20个以上。

智能汽车产业发展三大趋势:

趋势一:“车路协同”成为我国发展智能驾驶的重要路径。

车路协同通过新一代无线通信和互联网技术,进行车辆安全控制和道路协同管理,全面实现人、车辆和道路的有效协作。与单车智能相比,v2x增加路侧设备和云的部署,有效降低单车智能的技术难度。目前,我国多个省市已建立智能网联汽车的先导区/示范区,加速车路协同的落地进程。

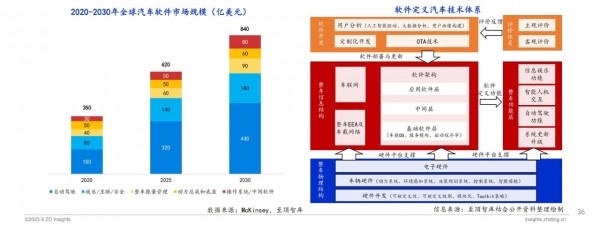

趋势二:“软件定义汽车”成为未来汽车产业的重要发展方向。

软件定义汽车(software defined vehicles,sdv)具体是指在模块化和通用化硬件平台支撑下,以人工智能为核心的软件技术决定整车功能的未来汽车。软件定义汽车功能的增加与升级可通过软件的远程部署与更新来实现,汽车硬件将成为模块化、通用化的平台和资源池,支撑整车软件多样化开发与部署。从市场规模来看,全球汽车软件市场规模将从2020年的350亿美元增长到2030年的840亿美元,未来市场前景广阔。

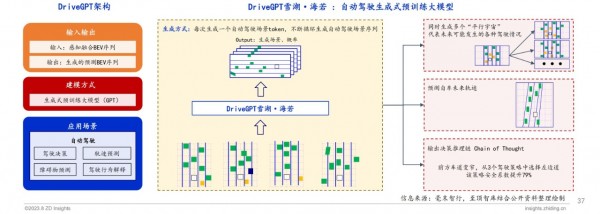

趋势三:“生成式ai大模型”助力端到端自动驾驶目标实现。

由于传统深度学习小模型算法难以突破自动驾驶要求的能力瓶颈,基于大模型方式对自动驾驶感知、认知算法进行训练和车端部署,端到端自动驾驶目标得以实现。毫末智行于2023年4月发布行业首个自动驾驶生成式大模型“drivegpt雪湖·海若”,drivegpt通过引入驾驶数据,使用rlhf(人类反馈强化学习)技术,对自动驾驶认知决策模型进行持续优化,同时drivegpt正在逐步将感知大模型能力纳入其中,实现端到端无人驾驶的终极目标。